Julian Schwarzmann

Veröffentlicht am: 16.01.2025

Aktualisiert am: 08.07.2025

Lesezeit: 2 Minuten

Werbungskosten: Büromaterial absetzen

Als Arbeitnehmer*in hast du auch Ausgaben für Büro- und Schreibbedarf. Diese Ausgaben sind Werbungskosten. Wie du Büromaterial absetzen kannst, erklären wir dir in fünf Schritten.

Julian Schwarzmann

Veröffentlicht am: 16.01.2025

Aktualisiert am: 08.07.2025

Lesezeit: 2 Minuten

1. Was kann ich als Büromaterial absetzen?

Grundsätzlich gelten alle Büromaterialien, die zur Erledigung der Arbeit erforderlich sind, als steuerlich absetzbar, soweit sie nicht schon vom Arbeitgeber bezahlt wurden. Dabei spielt es keine Rolle, ob du diese auf Arbeit oder Zuhause nutzt. Es sind Arbeitsmittel , die zu den Werbungskosten zählen. Unter anderem kannst du folgendes Büromaterial absetzen:

- Druckerpapier, Schreibblöcke

- Ordner, Hefter

- Stifte, Heftklammern

Auch technische Geräte und Software lassen sich absetzen. Mehr dazu in unserer Anleitung Computer absetzen .

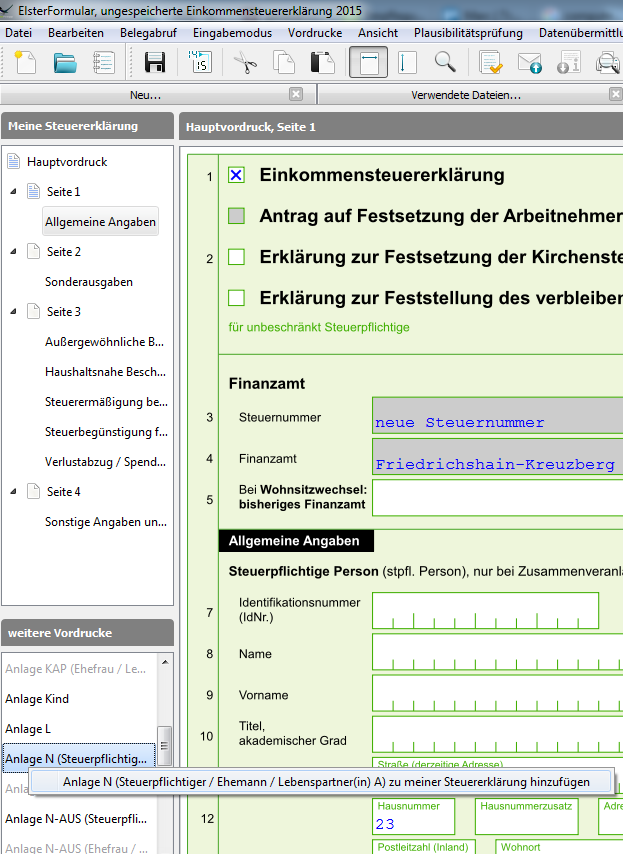

2. Im ElsterFormular die richtige Anlage hinzufügen

Du findest das Formular Anlage N bei ElsterFormular unter dem Reiter weitere Vordrucke.

Mit einem Rechtsklick auf das Feld Anlage N und der Auswahl Anlage N zu meiner Steuererklärung hinzufügen kannst du dieses Formular jetzt bearbeiten.

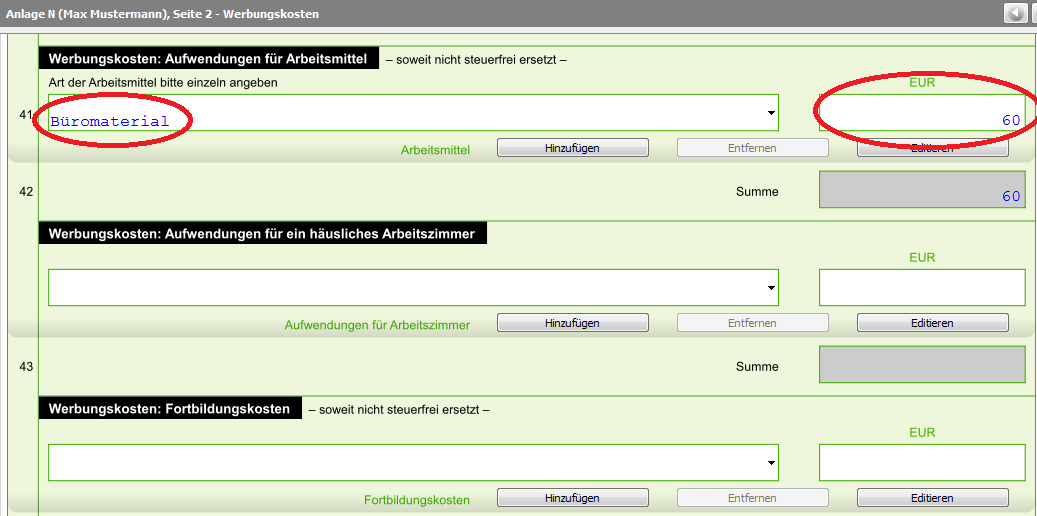

3. Ausgaben für Büromaterial unter Werbungskosten eintragen

Einfach in Zeile 41 der Anlage N unter Werbungskosten: Aufwendungen für Arbeitsmittel die Summe aller Ausgaben für Büromaterial eintragen.

4. Belege aufheben

Die Quittungen und Belege für dein gekauftes Büromaterial musst du nicht mit der Steuererklärung mitschicken. Nur wenn das Finanzamt Rückfragen hat und die Belege anfordert, reichst du diese nach. Es heißt also: Quittungen aufheben !

5. Steuererklärung abgeben

Geschafft! Bei Abgabe der Steuererklärung zieht das Finanzamt deine Ausgaben für Büromaterial als Werbungskosten von deinem zu versteuernden Einkommen ab und berechnet deine Steuerlast. Je mehr Werbungskosten du geltend machst, desto geringer ist die zu zahlende Steuer.

DISCLAIMER

Wir machen keine Steuerberatung. Wir ersetzen keine*n zertifizierte*n Steuerberater*in. Alle Angaben ohne Gewähr. Mehr Infos dazu findest du in unseren Allgemeinen Geschäftsbedingungen.

Steuererklärung selbst erstellen

Ab 39,99 €

Kostenlos bis zur Berechnung der Erstattung, dann ab 39,99 € für die Übermittlung.

Verständliche Fragen

Plausibilitätsprüfung

Berechnung der voraussichtlichen Erstattung

Geld sparen und exklusive Vorteile sichern mit Taxfix+

Gemeinsam abgeben und 25% sparen (Paare zahlen zusammen ab nur 59,99€)

Mit Experten-Service machen lassen

Ab 99,99 €

Für 20% deiner Rückerstattung (Mindestgebühr 99,99 €, auch für Paare).

Zertifizierte, erfahrene, unabhängige Steuerberater*innen

Detaillierte Vorbereitung der Steuererklärung

Sicherer Dokumenten-Upload

Abgeben, bezahlen, entspannen.