Julian Schwarzmann

Veröffentlicht am: 16.01.2025

Aktualisiert am: 16.01.2025

Lesezeit: 6 Minuten

Erste Tätigkeitsstätte: So bestimmst du deinen Arbeitsort richtig

Arbeitsorte bzw. Tätigkeitsstätten werden aus steuerlicher Sicht unterschiedlich behandelt.

Besonders bei der Berechnung der Fahrtkosten von deiner Wohnung zur jeweiligen Tätigkeitsstätte spielt dies für Arbeitnehmer*innen eine Rolle. Dabei wird zwischen der Entfernungspauschale und der Kilometerpauschale unterschieden. Aus diesem Grund ist die Wahl des richtigen Arbeitsortes bzw. Tätigkeitsstätte wichtig.

Im folgenden Artikel erfährst du den Unterschied zwischen Entfernungspauschale und der Kilometerpauschale, welche Arbeitsorte und Voraussetzungen es gibt und welche Vorteile damit einhergehen. Außerdem zeigen wir dir, wie du deine erste Tätigkeitsstätte bestimmst.

Julian Schwarzmann

Veröffentlicht am: 16.01.2025

Aktualisiert am: 16.01.2025

Lesezeit: 6 Minuten

Entfernungspauschale und Kilometerpauschale

Bei der Entfernungspauschale wird nur der kürzeste und der einfache Weg (nur Hinweg oder Rückweg) zwischen dem Zuhause und der ersten Tätigkeitsstätte steuerlich berücksichtigt. Für jeden Tag, an dem du zur Arbeit fährst, kannst du somit pauschal 0,30 Euro pro vollen Kilometer als Werbungskosten absetzen. Aktuell können ab dem 21. Kilometer sogar 0,38 Euro/km geltend gemacht werden (Steuerjahr 2021: 0,35 Euro).

Die Kilometer- bzw. Reisekostenpauschale hingegen berücksichtigt sowohl den Hinweg als auch den Rückweg. Demnach können alle gefahrenen Kilometer steuerlich geltend gemacht werden. Hier gelten, unabhängig von der Länge der Strecke 0,30 Euro für jeden Kilometer.

Tipp:

Werbungskosten sind alle Ausgaben, die dir im direkten Zusammenhang mit deiner Arbeit entstehen, wie beispielsweise Reisekosten . Du kannst sie bei einer Steuererklärung absetzen, wenn sie dir von deinem Arbeitgeber nicht erstattet wurden. Was du als Werbungskosten steuerlich geltend machen kannst, erfährst du in diesem Artikel .

Beispielrechnung für die Entfernungspauschale:

In dem Beispiel für das Steuerjahr 2022 gehen wir davon aus, dass der einfache Weg zur Arbeit 18 km beträgt und wir an 230 Tagen tatsächlich zur Arbeit gefahren sind.

Fahrtkosten = 18 km (Hinweg) x 0,30 Euro (Pauschale) x 230 Arbeitstage = 1.242 Euro

Beispielrechnung für die Kilometerpauschale:

Fahrtkosten 2022 = 18 km x 2 (Hin- und Rückweg) x 0,30 Euro (Pauschale) x 230 Arbeitstage = 2.484 Euro.

In der Taxfix-App kannst du unter der Kategorie „Arbeit“ die passende Option für deinen Arbeitsort auswählen. Durch die nachfolgenden Fragen berechnet und berücksichtigt die Taxfix-App deine Fahrtkosten für dich automatisch.

Mit dem intuitiven Frage-Antwort-Verfahren der Taxfix-App setzt du deine Reisekosten von deiner Wohnung zur Tätigkeitsstätte einfach und korrekt ab. Für eine stressfreie Steuererklärung. Jetzt kostenlos starten

Bei meinem Arbeitgeber:

Eine erste Tätigkeitsstätte liegt vor, wenn man als Arbeitnehmer*in bei einem Arbeitgeber angestellt ist und stets am immer gleichen, festen Arbeitsplatz arbeitet.

Für komplexere Fälle wurden drei Voraussetzungen festgesetzt, die bei einer ersten Tätigkeitsstätte erfüllt sein müssen.

- Liegt eine ortsfeste Einrichtung vor? Das kann ein Büro, Restaurant oder Geschäft sein, zu dem du regelmäßig fährst. Ein Schiff, LKW oder Flugzeug sind nicht ortsfest und zählen daher nicht als eine erste Tätigkeitsstätte.

- Wurde dir eine Arbeitsstätte vom Arbeitgeber zugeordnet? In der Regel entscheidet dein Arbeitgeber, wo du deine Arbeit verrichten sollst. Das muss nicht zwingend die Einrichtung vom Arbeitgeber sein, sondern auch die Tätigkeit bei einem verbundenen Unternehmen oder eines vom Arbeitgeber bestimmten Dritten (z.B. bei Leiharbeiter*innen). Wurde in deinem Arbeitsvertrag keine erste Tätigkeitsstätte festgelegt, aber du verbringst dort die meiste Zeit oder der Ort ist am nächsten zu deiner Wohnung gelegen, dann ist das deine erste Tätigkeitsstätte.

- Ist die Zuordnung deines Arbeitsortes dauerhaft? Eine dauerhafte Zuordnung liegt vor, wenn

- du täglich oder

- je Arbeitswoche zwei volle Arbeitstage oder

- mindestens ein Drittel der vereinbarten regelmäßigen Arbeitszeit am gleichen Ort arbeitest.

Es ist zu beachten, dass das heimische Arbeitszimmer niemals eine erste Tätigkeitsstätte sein kann.

Bei Fahrten zu einer ersten Tätigkeitsstätte kommt die Entfernungspauschale zum Einsatz. Wie oben bereits beschrieben, wird nur der kürzeste und der einfache Weg zwischen dem Zuhause und der ersten Tätigkeitsstätte in die Berechnung einbezogen.

Tipp:

Häufig werden Homeoffice und Arbeitszimmer als Synonyme verstanden. Das ist jedoch so nicht korrekt. Beide Dinge lassen sich steuerlich geltend machen, allerdings unter anderen Voraussetzungen. Erfahre in diesem Artikel , was es dabei zu beachten gilt.

Auswärtstätigkeit /Außendienst:

Hast du keinen festen Arbeitsort und bist immer woanders tätig? Die Voraussetzungen einer ersten Tätigkeitsstätte treffen auf deinen Arbeitsplatz ebenfalls nicht zu? Dann befindest du dich im Außendienst bzw. einer Auswärtstätigkeit.

In folgenden Fällen liegt Auswärtstätigkeit / Außendienst vor:

- Wenn du beispielsweise als Vertriebsmitarbeiter*in ausschließlich Kund*innen besuchst und daher ständig unterwegs bist.

- Wenn du beim gleichen Arbeitgeber zwei verschiedene Arbeitsstätten hast, kann nur eine davon die erste Tätigkeitsstätte sein. Die zweite gilt als Auswärtstätigkeit.

- Dienstreisen gelten grundsätzlich als Auswärtstätigkeit

- Beispiele: Mobile Pflegekräfte, Schornsteinfeger*innen, Bezirksleiter*innen

Hier gilt die Kilometer- bzw. Reisekostenpauschale.

Im Gegensatz zur Entfernungspauschale können bei der Kilometerpauschale alle gefahrenen Kilometer steuerlich geltend gemacht werden, das heißt Hin- und Rückweg.

Im Rahmen einer Auswärtstätigkeit oder eines Außendienstes kannst du einen Verpflegungsmehraufwand steuerlich absetzen. In welcher Höhe dieser in der Steuererklärung geltend gemacht werden kann, kannst du in der Tabelle weiter unten nachlesen.

Sammelpunkt:

Und was ist, wenn du keinen festen Arbeitsplatz hast, aber immer zum gleichen Ausgangspunkt fährst? Dann liegt meist ein Sammelpunkt vor.

Dein Arbeitgeber kann in vielen Fällen einen Sammelpunkt festlegen, an dem du dich regelmäßig einfindest und von dem aus du deinen Arbeitstag beginnst.

Dies ist etwa bei Busfahrer*innen der Fall, wenn sie einem Busbahnhof zugeordnet sind. Gleichermaßen trifft das auf LKW-Fahrer*innen zu, die ihr Fahrzeug an einem bestimmten Ort abholen und wieder abstellen. Ein weiteres Beispiel wären die Handwerker*innen auf Montage.

Bei einem Sammelpunkt greift ebenfalls die Entfernungspauschale, also nur der einfache Weg zwischen dem Zuhause und der ersten Tätigkeitsstätte.

Weiterhin ist auch hier die Geltendmachung von Verpflegungsmehraufwand möglich.

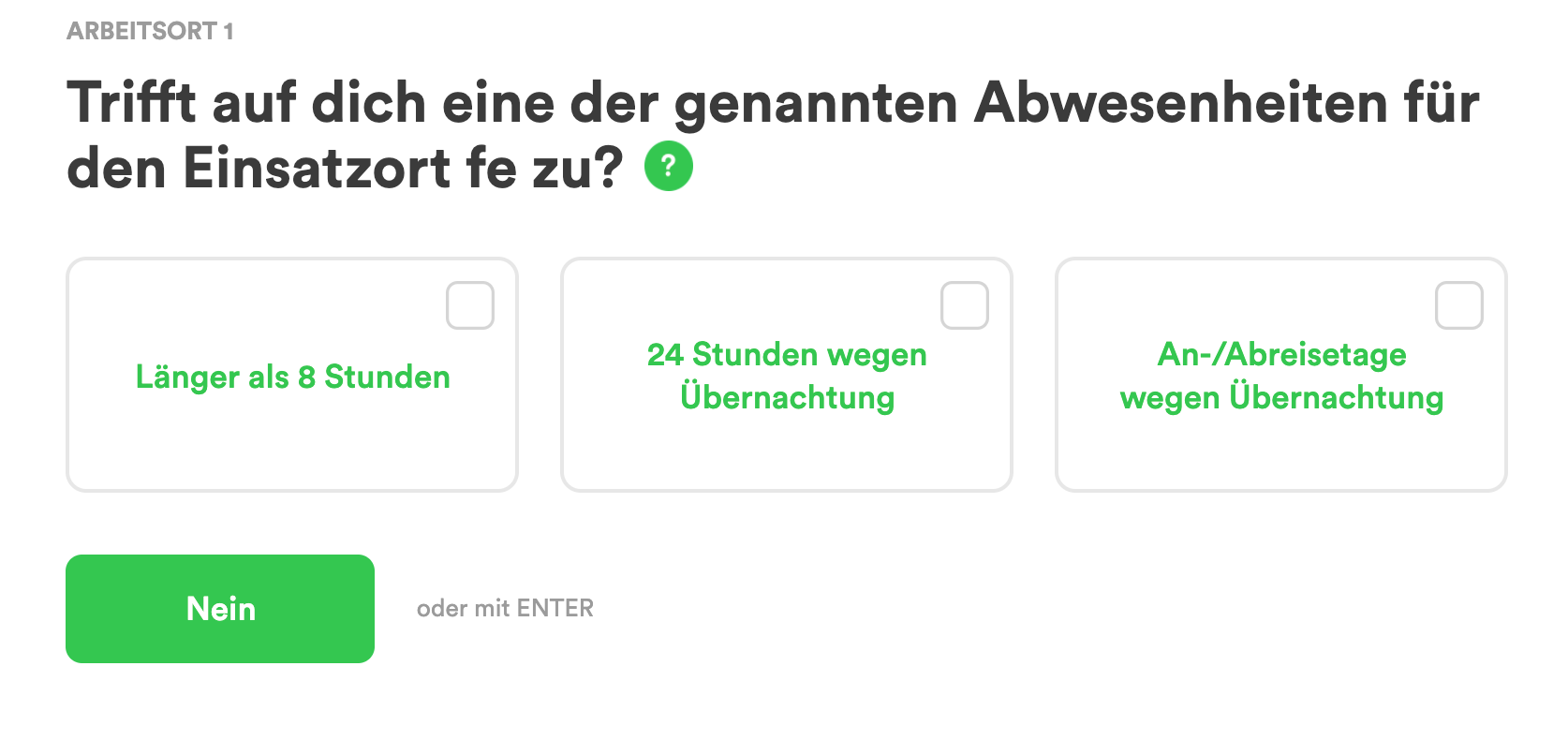

Verpflegungsmehraufwand:

Je nach Dauer der Abwesenheit hast du einen Anspruch auf einen der folgenden Pauschbeträge.

Abwesenheit | Pauschale bis 2019 | Pauschale ab 2020 |

|---|---|---|

Mehr als 8 Stunden | 12 Euro / Tag | 14 Euro / Tag |

An- und Abreisetag bei mehrtägigen Reisen | 12 Euro / Tag | 14 Euro / Tag |

24 Stunden / Übernachtung | 24 Euro / Tag | 28 Euro / Tag |

Hier ist zu beachten, dass bei jeder 24 Stunden-Abwesenheit auch stets ein An- und Abreisetag angegeben werden soll.

Die Taxfix-App fragt nach den Abwesenheiten, wenn die passende Option zum Arbeitsweg ausgewählt wurde. In der Kategorie „Arbeit“ kann dann die Dauer der Abwesenheit und die Anzahl der Tage eingetragen werden, sodass die App den Verpflegungsmehraufwand für dich berechnen und berücksichtigen kann.

Probiere die Taxfix-App unverbindlich aus und sieh nach, wie viel du beim Absetzen deiner Reisekosten zurückbekommen könntest. Und das alles einfach von der Couch am Smartphone, statt mit vielen Formularen am Schreibtisch. Jetzt kostenlos starten

DISCLAIMER

Wir machen keine Steuerberatung. Wir ersetzen keine*n zertifizierte*n Steuerberater*in. Alle Angaben ohne Gewähr. Mehr Infos dazu findest du in unseren Allgemeinen Geschäftsbedingungen.

Steuererklärung selbst erstellen

Ab 39,99 €

Kostenlos bis zur Berechnung der Erstattung, dann ab 39,99 € für die Übermittlung.

Verständliche Fragen

Plausibilitätsprüfung

Berechnung der voraussichtlichen Erstattung

Geld sparen und exklusive Vorteile sichern mit Taxfix+

Gemeinsam abgeben und 25% sparen (Paare zahlen zusammen ab nur 59,99€)

Mit Experten-Service machen lassen

Ab 99,99 €

Für 20% deiner Rückerstattung (Mindestgebühr 99,99 €, auch für Paare).

Zertifizierte, erfahrene, unabhängige Steuerberater*innen

Detaillierte Vorbereitung der Steuererklärung

Sicherer Dokumenten-Upload

Abgeben, bezahlen, entspannen.